Традиционными показателями эффективности работы компаний являются, конечно же, финансовые показатели. Но использование только лишь финансовых показателей для оценки эффективности деятельности не даст полной объективной картины. Проблема заключается в том, что все они относятся к прошлому. Другой проблемой является то, что модель финансового учета не в полной мере отражает ценность для компании таких нематериальных активов, как верные и довольные клиенты, мотивированные, хорошо обученные и эффективные сотрудники, а также высокое качество продуктов и услуг.

Сбалансированная система показателей включает нефинансовые индикаторы будущей эффективности, а также финансовые показатели эффективности прошлой.

В книге, выпущенной в 1996 году Роберт Каплан и Дейвид Нортон пишут, что: некоторые критики предлагают полностью отказаться от финансовых показателей. Они утверждают, что в условиях постоянной конкуренции технологий и борьбы за клиентов, финансовые показатели представляют собой не очень удачное руководство по достижению успеха в бизнесе.

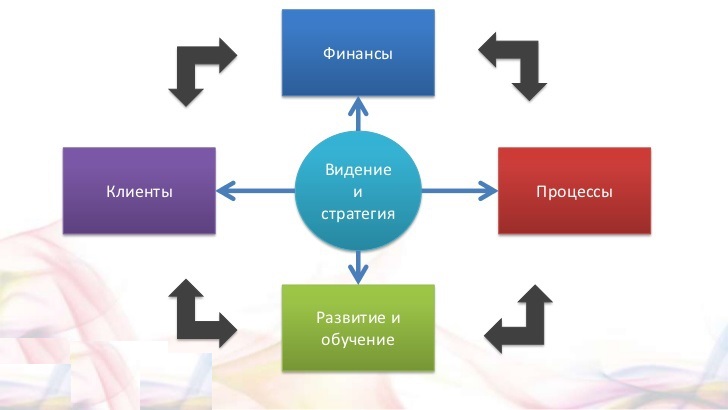

По их мнению, сбалансированная система показателей включает четыре ракурса:

1. Финансовый ракурс – как мы должны выглядеть в глазах наших акционеров, чтобы преуспевать финансово?

2. Клиентский ракурс – как мы должны выглядеть в глазах наших клиентов, чтобы добиться своих целей?

3. Ракурс внутренних бизнес процессов – в чем мы должны преуспеть, чтобы акционеры и клиенты были удовлетворены?

4. Ракурс роста и развития – как мы будем поддерживать свою способность к изменениям и улучшениям для достижения своих целей?

Исходной точкой в данной системе является миссия компании и ее цель.

Сбалансированная система показателей